오늘은 대출 상환 방식 종류와 특징을 정리해보도록 하겠습니다.

대출 상환 방식에는 크게 원리금 균등 상환, 원금 균등 상환, 만기 일시 상환, 거치식이 있는데요.

각 방식 별로 이자 비용과 상환 부담이 달라져 대출 전 꼭 알아둘 필요가 있습니다.

대출 상환 방식 종류 및 특징

해당 글에서는 대출 상환 방식 종류 별 특징과 용어에 대한 정보를 다루고 있습니다.

그 외 저렴한 금리로 이용할만한 대출 상품에 대한 정보도 소개드리고 있으니 해당 블로그를 참고해주시길 바랍니다.

| 구분 | 총 이자 비용 | 초기 상환 부담 |

| 원금 균등 상환 | 적음 | 아주 많음 |

| 원리금 균등 상환 | 보통 | 많음 |

| 만기 일시 상환 | 많음 | 적음 |

| 거치식 | 아주 많음 | 적음 |

원금 균등 상환 방식

원금 균등 상환 방식이란? 대출 원금을 매월 똑같은 금액으로 상환하는 방식을 말합니다. 물론 이자 비용도 매월 발생하는데요.

이때 발생하는 이자 비용은 남아있는 원금에 대출 금리를 곱해 계산됩니다. 그래서 대출 초반에는 상환 부담이 상당히 커요.

하지만 대출 만기 일자에 가까워질수록 남아있는 원금이 줄어들면서 상환해야 할 이자 비용도 줄어듭니다.

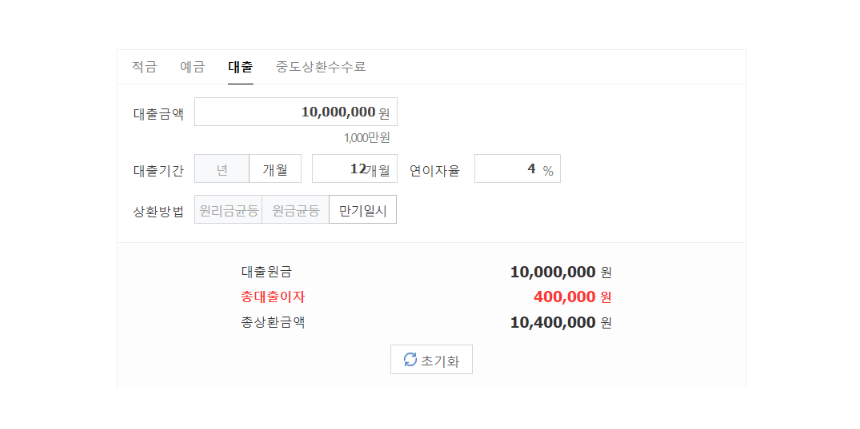

1,000만 원을 4% 이자로 1년 간 빌렸을 때 이자 비용과 월 상환 금액은 다음과 같습니다.

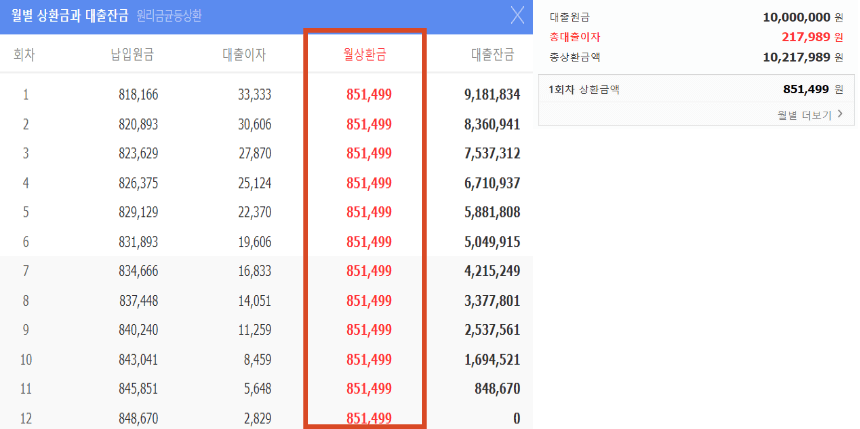

원리금 균등 상환 방식

원리금 균등 상환 방식은 원금 균등 상환 방식과 약간 개념이 다른데요.

원금과 이자를 매월 균일하게 배분하여 월 상환 금액이 똑같은 방식을 말합니다.

갚아야하는 금액이 만기 날짜까지 똑같기 때문에 자금 계획을 수립할 때 좋습니다.

다만 원금 균등 상환 방식에 비해 총 이자 비용이 조금 더 비쌀 수 있습니다.

원리금 균등 상환 방식 기준 위와 동일한 조건인 1,000만 원, 연 이율 4%로 1년 간 빌렸을 때 총 이자 비용과 월 상환 금액은 다음과 같습니다.

거치식

거치식은 주로 주택 담보 대출에서 사용되는 상환 방식인데요. 특정 기간 동안 대출 원금은 갚지 않고 이자만 상환하는 방식을 뜻합니다.

주로 원금 균등 상환 방식 또는 원리금 균등 상환 방식을 설정할 때 거치 여부를 결정할 수 있는데요.

1년 거치 또는 2년 거치를 설정하게 되면 첫 상환일로부터 해당 기간동안 이자만 갚으면 됩니다.

대출 초기 자금 여력이 안된다면 거치 기간을 꼭 설정해두는 것이 좋습니다.

만기 일시 상환 방식

만기 일시 상환 방식이란? 대출 설정 기간 동안 이자만 상환하다가 만기일에 원금을 한번에 상환하는 방식입니다.

해당 방식은 매월 상환 부담이 상당히 적은 것이 특징이고요. 대신 총 이자 비용은 다른 상환 방식과 비교했을 때 높을 수 밖에 없습니다.

만기 일시 상환 방식도 마찬가지로 1,000만 원을 연 이율 4% 이자로 1년 간 빌렸을 때 이자 비용과 월 상환 금액은 다음과 같습니다.

요약

지금까지 대출 상환 방식 종류 별 특징에 대해서 알아봤는데요. 각 개인 별 자산 규모와 현금 흐름을 고려해서 상환 방식 설정해야 하고요.

해당 정보를 미리 알아두지 않은 상태에서 대출 진행하시면 곤란한 상황에 직면해둘 수 있으니 꼭 숙지하시길 바랍니다.

- 총 이자 비용이 낮은 순 : 원금, 원리금, 만기

- 상환 부담이 적은 순 : 만기, 원리금, 원금